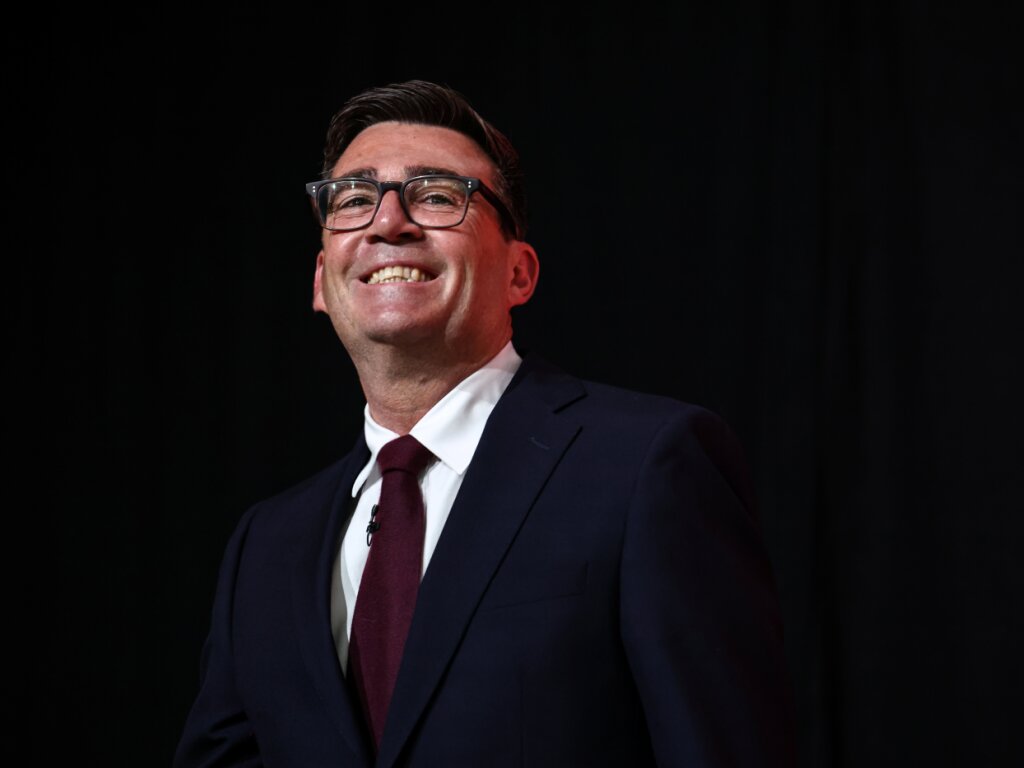

Le travailliste Andy Burnham prend lundi ses fonctions de Premier ministre du Royaume-Uni, et entend incarner à Downing Street un changement de style autant que politique, dans un pays confronté à des défis économiques et sociaux majeurs.

A 56 ans, celui qui était maire du Grand Manchester (nord de l'Angleterre) jusqu'au mois dernier, succède au démissionnaire Keir Starmer, entré à Downing Street en juillet 2024, après une victoire écrasante du Labour aux législatives qui avait mis fin à 14 ans de gouvernement conservateur.

Après avoir reçu le soutien d'environ 95% des députés travaillistes, Andy Burnham est devenu vendredi le chef du Labour, parti majoritaire au Parlement.

Keir Starmer avait annoncé son départ le 22 juin, impopulaire dans le pays et fortement contesté au sein de son parti après des décisions maladroites, des polémiques et des défaites électorales locales.

Lundi matin va se tenir un rituel que les Britanniques commencent à bien connaître en raison de la valse des Premiers ministres. Andy Burnham est le sixième à entrer à Downing Street en dix ans.

D'abord, Keir Starmer va prononcer un bref discours d'adieu au 10 Downing Street à Londres, avant d'aller présenter sa démission au roi Charles III au palais de Buckingham.

Puis Andy Burnham rencontrera le roi, qui va lui demander de former un gouvernement. Il prononcera son premier discours en tant que Premier ministre à son arrivée à Downing Street vers 11h40 GMT (13h40 en Suisse). Il va exposer "ses priorités" avec l'objectif de "rétablir la confiance dans le gouvernement" et de "donner de l'oxygène" aux Britanniques face à la crise du coût de la vie, selon son équipe.

Gouverner "différemment"

Le nouveau gouvernement devrait être annoncé dans l'après-midi. Beaucoup s'interrogent sur le successeur de Rachel Reeves au poste de ministre des Finances. Plusieurs noms ont circulé, dont celui de Shabana Mahmood, jusqu'ici à l'Intérieur, où elle a mené une politique très ferme sur l'immigration.

Andy Burnham va devoir répondre à des défis qui ont provoqué la chute de ses prédécesseurs, au premier rang desquels une croissance économique atone et une crise persistante du coût de la vie. Sa marge de manoeuvre est faible en raison d'une dette publique très élevée.

Les travaillistes comptent sur Andy Burnham, surnommé "le roi du Nord", pour stopper l'ascension du parti anti-immigration Reform UK de Nigel Farage, en tête des sondages pour les prochaines élections législatives prévues en 2029.

Dans un entretien au Times lundi, Andy Burnham, habile communicant au style détendu perçu comme un peu plus à gauche que Keir Starmer, a promis de gouverner "différemment". "Il faut montrer aux gens où nous allons, puis les étapes pour y parvenir", a-t-il insisté. Vendredi, il a répété qu'il s'agissait de "la dernière chance" pour le Labour.

"Il cherche avant tout à plaire et répugne donc à prendre des décisions difficiles, alors que c'est précisément ce dont le pays a besoin en ce moment", a estimé la cheffe de l'opposition conservatrice Kemi Badenoch dans le Times.

Après deux échecs pour prendre la tête du Labour en 2010 et 2015, Andy Burnham avait quitté Londres pour retourner dans le Nord, dont il est originaire. Il avait été élu maire du Grand Manchester en 2017. C'est à la tête de cet ancien bastion industriel, qui a connu un renouveau économique, qu'il est devenu l'une des personnalités politiques les plus populaires du pays.

Pétrole et gaz

Il a dit vouloir décentraliser le pouvoir et créer un "N°10 du Nord" -référence au 10, Downing Street - basé à Manchester.

Et son équipe a prévenu qu'il abandonnera le projet de carte d'identité numérique proposé par Keir Starmer pour lutter contre le travail des étrangers en situation irrégulière.

Selon des médias britanniques, Andy Burnham pourrait autoriser le développement de champs pétroliers et gaziers en mer du Nord. Sans confirmer, Lucy Powell, la numéro 2 du Labour, a affirmé que le nouveau Premier ministre aura une approche "plus pragmatique" sur le sujet.

Le président américain Donald Trump, qui a appelé plusieurs fois à l'exploitation des ressources en mer du Nord, s'est déjà félicité sur son réseau Truth Social: cela fera passer le Royaume-Uni du statut de "désastre frappé par la pauvreté à celui de l'un des pays les plus riches de la planète".

Cet article a été publié automatiquement. Sources : ats / afp