Economie

Audit positif sur l'exportation des biens à double usage

Derniers titres

L'info en continu

Ville de Sion: le parc des anciens abattoirs a été primé

Le parc des anciens abattoirs à Sion a reçu, dimanche, le prix "Jardins et espaces publics Valais 2026". Ce prix...

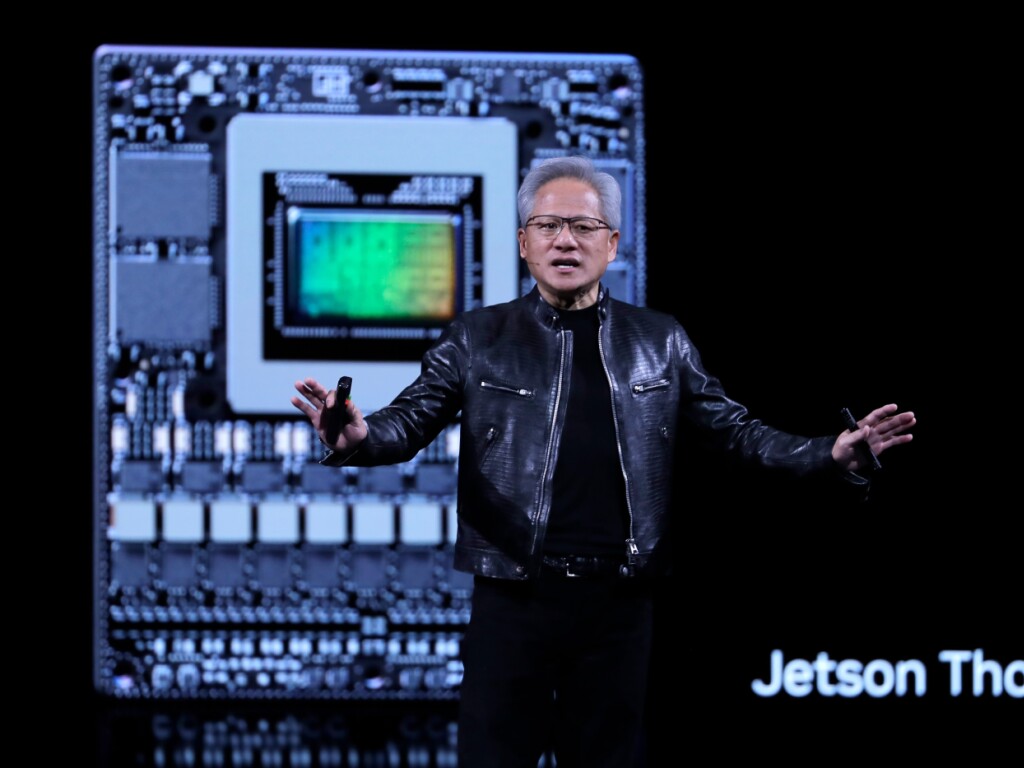

Nvidia lance ses propres processeurs pour portables Windows

Nvidia a dévoilé lundi un nouveau processeur pour ordinateurs portables fonctionnant sous Windows, conçu pour...

Golden Knights et Hurricanes à la recherche d'un deuxième titre

Les Carolina Hurricanes retrouvent la finale de la Coupe Stanley pour la première fois depuis...

Vaud lance son volet de soutien pour les municipaux récemment élus

Le canton de Vaud propose quatre journées d'accueil exclusivement destinées aux conseillères et conseillers municipaux...

Croissance helvétique revue à la baisse au premier trimestre

Le produit intérieur brut (PIB) suisse, apuré des événements sportifs, a progressé de 0,4% au...

Augmentation du nombre d'accidents dans le secteur aérien en 2025

Le nombre d'accidents signalés dans l'aviation civile suisse a augmenté d'environ 20% en 2025. Dans...

Leclanché: nouvelle prolongation pour publier son rapport annuel

Le concepteur de solutions de stockage d'énergie Leclanché a annoncé lundi avoir déposé une demande...

Un motard se tue à Bursinel (VD)

Un motard de 54 ans a perdu la vie dimanche à Bursinel (VD). Il s'est...

65'000 euros d'amende pour Vallejo après insultes à l'arbitre

Les organisateurs de Roland-Garros ont sanctionné Adolfo Daniel Vallejo d'une amende de 65'000 euros, a...

EasyJet s'envole après l'annonce d'une possible offre de rachat

EasyJet s'envole de plus de 10% à la Bourse de Londres lundi matin après l'annonce...